लोन लेकर म्यूच्यूअल फण्ड में निवेश करना चाहिए या नहीं ये सवाल हर किसी के मन में आता है। जिसके पास पैसा नहीं है और उसे म्यूच्यूअल फण्ड के बारे में अच्छी जानकारी है उन लोगों के मन में हमेशा ये सवाल जरूर आता है और आज इसी के ऊपर चर्चा करेंगे कि लोन लेकर म्यूचुअल फंड में निवेश करना सही है या नहीं।

ऐसा कई बार मेरे साथ भी हुआ है और मैंने भी सोचा, कहीं से लोन लेकर म्यूच्यूअल फण्ड में पैसा डाल देता हु और मुझे ज्यादा फायदा होगा ये बात कहाँ तक सही है आईये जानते है।

अगर में 5 लाख का लोन लेकर म्यूच्यूअल फण्ड में डाल दू तो कितना रिटर्न मिलेगा

जाहिर सी बात है आपके पास पैसा नहीं है इसलिए आप ये हथकण्डे अपना रहे हो कि लोन लेकर म्यूच्यूअल फण्ड में पैसा दाल दो और जब म्यूच्यूअल फण्ड का रिटर्न लोन से ज्यादा होगा तो सब कुछ ठीक हो जायेगा।

यह एक आम सवाल है क्योकि हर किसी के मन में ये सवाल आता है। चलिए देखते है अगर अपने 5 लाख रूपये का लोन लिया और आपने ऐसे म्यूच्यूअल फंड में पैसा निवेश किया जो सबसे ज्यादा रिटर्न देता है। हम मान लेते है आपको ज्यादा से ज्यादा सालाना 25% का रिटर्न मिलेगा तो क्या लोन लेकर म्यूच्यूअल फण्ड में निवेश करना सही रहेगा।

पहले समझते है मुझे लोन मिल गया और मैंने पुरे लोन के पैसे स्माल कैप म्यूच्यूअल फण्ड lumpsum में जमा कर दिए क्योंकि मुझे पता है यहां मुझे लम्बे समय में 20% का रिटर्न तो मिलेगा ही। आपका सोचना भी सही है परन्तु आपको इसके विपरीत भी सोचना चाहिए, अगर स्टॉक मार्किट निचे गया तो आपका म्यूच्यूअल फण्ड का इन्वेस्टमेंट भी नीचे जायेगा जिससे आपको परेशानी जरूर होगी। आगे हम देखेंगे की मुझे कितना रिटर्न मिलेगा। परन्तु इससे पहले हम लोन को चुकाने की तरफ भी ध्यान देते है।

अगर आप 5 लाख रूपये का पर्सनल लोन लेते है तो आपको कम से कम 25% का सालाना ब्याज देना पड़ेगा साथ में आपको शुरू में फाइल चार्ज भी देना पड़ेगा जिसे मिलाकर आपका लोन लगभग 27% का हो जायेगा।

पहले समझते है कि मुझे 5 लाख का लोन चुकाने के लिए कितना पैसा देना पड़ेगा।

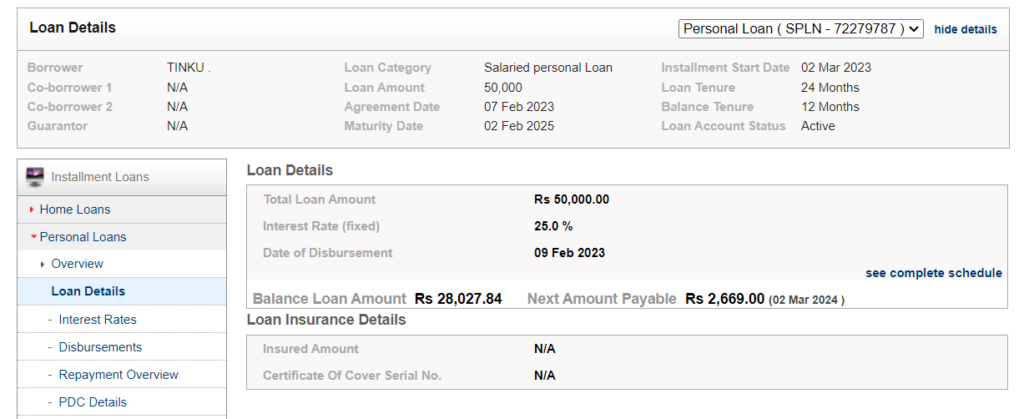

मैं आपको अपना पर्सनल लोन के हिसाब से बताता हु कि 5 लाख पर कितना ब्याज देना पड़ेगा। यहाँ मैंने कोटक महिंद्रा बैंक से 50000 रूपये का पर्सनल लोन लिया था जिसका ब्याज और क़िस्त कुछ इस प्रकार है।

आप यहाँ पर मेरे द्वारा लिया गया लोन का डिटेल देख सकते है। यहाँ मैंने 50000 रूपये का लोन लिया जिसका मुझे 25% की दर से ब्याज देना पड़ रहा है यह एक पर्सनल लोन है। इस लोन को चुकाने के लिए मैंने 24 महीने का समय लिया है इसके हिसाब से मेरी क़िस्त बनती है 2669 रूपये प्रति महीना। अब मुझे ये देखना है कि अगर मैं 5 लाख रूपये का लोन लेता तो मेरी 2 साल की कितनी क़िस्त बनती और उसे कैसे मैं जमा करता और कितना म्यूच्यूअल फंड से फायदा ले पाता।

अगर मैं 5 लाख रूपये का लोन लेता तो इसके हिसाब से मुझे हर महीने 26690 रूपये की क़िस्त हर महीने जमा करनी पड़ती। और उसके लिए मेरी सैलरी कम से कम 50 से 60 हजार रूपये होनी चाहिए क्योकि आपको अपने घर के खर्चे व अपने कुछ खर्चे भी देखने होंगे।

अगर मैं 5 लाख रूपये का लोन लेता तो इसके हिसाब से मुझे हर महीने 26,690 रूपये की क़िस्त हर महीने जमा करनी पड़ती। और उसके लिए मेरी सैलरी कम से कम 50 से 60 हजार रूपये होनी चाहिए क्योकि आपको अपने घर के खर्चे व अपने कुछ खर्चे भी देखने होंगे। अगर में लोन लेता हु तो मुझे एक 2 साल में कुल 6,40,560 रूपये देंगे होंगे जिसमे 1,40,560 रूपये का ब्याज होगा और फाइल चार्ज अलग।

Also read – How do I change my mutual fund SIP date on Groww app?

चलिए अब देख लेते है कि मुझे म्यूच्यूअल फंड में 2 साल में कितना ब्याज मिलेगा

अगर अपने सबसे अच्छे म्यूच्यूअल फण्ड में onetime इन्वेस्टमेंट किया होगा तो आपको 5 लाख पर कितना रिटर्न मिलता।

हम मान लेते है कि आपको हद से ज्यादा 25% का रिटर्न मिल जाता है तो आपको 5 लाख रूपये के निवेश पर ₹7,81,250 रिटर्न मिलता। परन्तु म्यूच्यूअल फण्ड में आपको कम से कम 12% से लेकर 15 का रिटर्न मिलता है। यदि आप ये सोच कर लोन ले रहे है कि म्यूच्यूअल फण्ड में मुझे 20 से 25% का रिटर्न मिलेगा तो ये आपकी गलत फहमी होगी।

अगर पास पहले से से 5 लाख रूपये का बंदोबस्त है तो आप ये रिस्क ले सकते है।

यह भी पढ़े – क्या म्यूचुअल फंड में पैसा डूब सकता है?

मुझे तो एक लाख का फायदा हो रहा है

जैसा कि अपने देखा म्यूच्यूअल फंड में आपको 25% के हिसाब से ₹7,81,250 का रिटर्न मिला और लोन के आपको कुल ₹6,40,560 रूपये देने होंगे। ये सोच कर आपके मन में आ रहा होगा कि लोन लेकर म्यूच्यूअल फंड में निवेश करना सही रहेगा, परन्तु ये आपकी बहुत बड़ी गलती हो सकती है। आपको कभी भी इतना बड़ा रिस्क नहीं लेना चाहिए। अगर आपके पास पहले से बैकअप प्लान नहीं है या फिर जमा की हुई राशि नहीं है, ये प्लान आपको दिवालिया बना सकता है।

अगर आपको 25% के हिसाब से रिटर्न नहीं मिलता तो क्या होगा इसके बारे में आपको जरूर सोचना चाहिए।

अगर आपके पास एक अच्छी नौकरी नहीं है तो आपको कभी भी लोन लेकर म्यूच्यूअल फण्ड में निवेश नहीं करना चाहिए।

लोन की किश्तों के साथ SIP क्यों नहीं करते

क्या आपने कभी सोचा है कि जब आपको लोन की किस्त चुकानी ही है तो क्यों न उन किश्तों के पैसे से म्यूचुअल फंड एसआईपी शुरू कर दी जाए ताकि आपको कोई जोखिम न हो और शेयर बाजार गिरने और रिटर्न कम होने का भी डर न रहे।

आपने लोन लेकर रिटर्न बनाया ₹7,81,250

जिसमे आपको मात्र 1,40,690 रूपये का फायदा हुआ, अगर आपको 25% का रिटर्न मिलता है तो, और रिस्क भी बहुत ज्यादा है।

लेकिन अगर किस्तों के पैसों से सिप करते है तो आपको 20% सालाना ब्याज मिलता है तो आपको ₹7,92,741 रिटर्न मिलेगा जिसमे ₹1,52,181 फायदा होगा बिना कोई रिस्क लिए क्योकि अब आपको कसी लोन की क़िस्त जमा नहीं करनी।

क्या मैं ऋण लेकर म्यूचुअल फंड में निवेश कर सकता हूं और एसडब्ल्यूपी से किस्त निकाल सकता हूं, क्या यह फायदेमंद है या नहीं?

यदि आप पर्सनल लोन लेकर उसकी क़िस्त को SWP के माध्यम से जमा करने की सोच रहे है तो ये सम्भव नहीं है क्योकि आपको कभी भी इतना रिटर्न नहीं मिलेगा जिससे आप क़िस्त के पैसे निकाल पाएं।

पर्सनल लोन में आपको हर महीने 2.08% की दर से ब्याज देना होगा और अगर आप SWP से एक महीने में 1% से कम निकाल पाएंगे, तो आपके लिए पर्सनल लोन लेना और निवेश करना मूर्खता होगी म्यूचुअल फंड्स। इससे आपको तनाव का ही सामना करना पड़ेगा।

अगर आप एक महीने में 1% के हिसाब से पैसा निकलते है तो साल का होता है 12% आपका रिटर्न अगर 12% के हिसाब से नहीं बढ़ा तो आपका फंड जल्द ही खत्म हो जायेगा।

गोल्ड लोन लेकर SWP से किस्त चुका सकते हैं

बहुत सारे लोगों के मन में ये सवाल आता है कि गोल्ड लोन लेकर म्यूच्यूअल फण्ड में निवेश किया जाये तो ये सही रहेगा या नहीं। क्योकि गोल्ड लाओं में आपको महीने का 1% ब्याज देना पड़ता है यानी कि साल का आपको 12% का इंटरेस्ट देना पड़ेगा।

और म्यूच्यूअल फंड में आपको न्यूनतम 12% ब्याज मिलता है और लंबी अवधि में अधिकतम 25% तक जा सकता है। परन्तु अगर आपको 15 फीसदी ब्याज मिलता है तो आप गोल्ड लोन पर सिर्फ ब्याज ही चुका पाएंगे, मूल रकम नहीं।

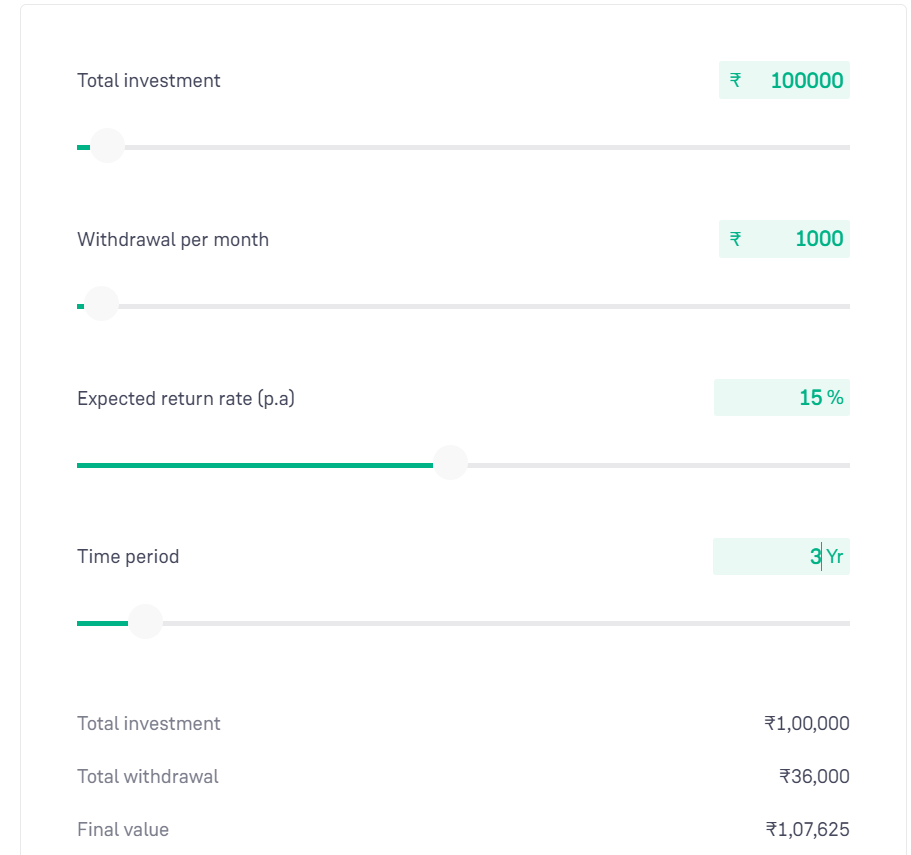

मान लीजिये की आपको एक लाख का गोल्ड लोन मिल गया और अपने स्माल कैप म्यूच्यूअल फण्ड में 3 साल के लिए SWP में पैसा डाल दिया। अब आप हर महीने 1000 रूपये निकालते है तो क्या आप 3 साल बाद आपके SWP में उतना बैलेंस बचेगा जिससे आप गोल्ड भी वापस ले पाए और पैसा भी बचा पाए।

यहाँ आप देख सकते है अगर आप 1 लाख रूपये SWP में डालते है और हर महीने 1000 रूपये गोल्ड लोन की क़िस्त जमा करते है तो तीन साल में आपने सिर्फ गोल्ड लोन का ब्याज ही दिया है और बैलेंस आपके पास बचा है 1,07,625 रूपये जिसमे एक लाख रूपये आप गोल्ड को वापस लेने के जमा कर देंगे आपके पास बचेंगे 7,625 रूपये।

यदि आप ऐसा 6 साल के लिए करते है और 20% के हिसाब से सालाना ब्याज मिलता है तो आपके पास गोल्ड का मूलधन जमा करने के बाद 25,248 रूपये बचेंगे।

Also read – Sukanya Samriddhi Yojana Vs Mutual Fund Which is Better 2024 – SSY vs Mutual Funds Hindi

निष्कर्ष

अगर आप लोन लेकर म्यूचुअल फंड में निवेश करने की सोच रहे हैं तो यह बिल्कुल भी सही नहीं है। यहां आपको नुकसान और जोखिम का सामना करना पड़ सकता है। क्योकि म्यूच्यूअल फण्ड में आपको हमेशा एक सा रिटर्न नहीं मिलेगा और लोन में आपको हमेशा फिक्स्ड ब्याज देना पड़ेगा। म्यूचुअल फंड बाजार के जोखिम के अधीन हैं, अगर शेयर बाजार गिरता है तो म्यूचुअल फंड भी गिर जाएगा, जिसके कारण आप कभी भी अपना ऋण (लोन )वापस नहीं कर पाएंगे। जैसा कि आप सोचते हैं, कि यह कभी संभव नहीं होगा।

Also read,